Comment financer son investissement locatif dans le neuf ?

Financement différé, intérêts intercalaires, différé d’amortissement et différé de paiement… Si c’est votre premier investissement locatif, ces mots peuvent vous être inconnus. Alors quelles sont les particularités ? Comment financer son bien immobilier neuf ? Y a t-il des frais supplémentaires ?

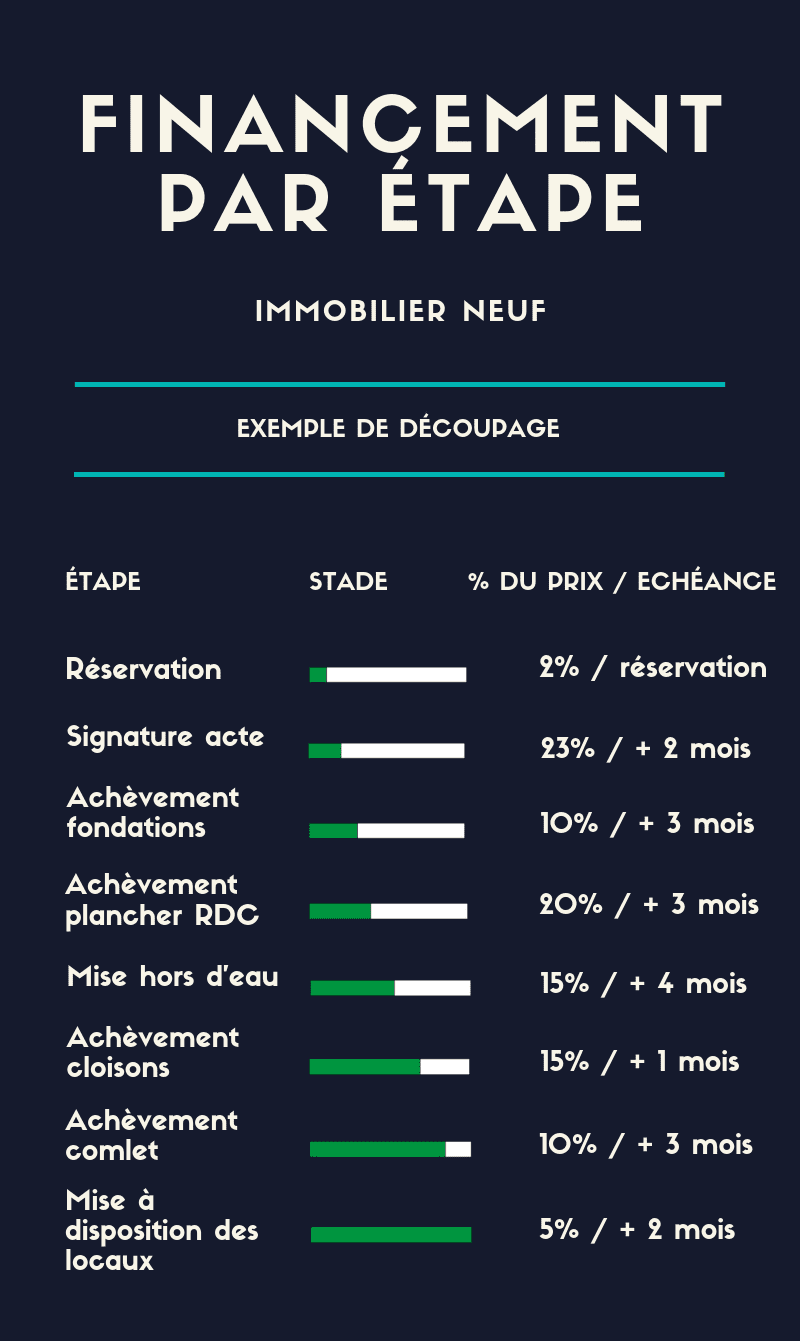

Les appels de fonds

Financer son investissement locatif dans le neuf suppose une acquisition par étapes. Dès lors que vous serez devenus propriétaires en l’état futur d’achèvement, il vous sera demandé d’apporter les financements synchronisés sur le calendrier prévisionnel. Ce calendrier vous est fourni dans le contrat de réservation et vous projette à 24 mois au plus pour la livraison du bien. C’est la banque qui libère les fonds au fur et à mesure de la construction. Bien sûr à chaque appel de fonds, la banque demande des intérêts sur les sommes libérées, c’est ce que l’on appelle les intérêts intercalaires.

Si vous financez sur vos fonds propres, il vous sera demandé de procéder au virement des fonds au prorata du montant de votre acquisition.

Le différé d’amortissement

Financer son investissement locatif dans le neuf se fait conjointement entre le promoteur, les futurs propriétaires et leurs banques. Une construction prend entre 12 et 24 mois, ce qui implique des décalages entre le moment où l’on peut jouir de son acquisition, et le moment où on doit la financer. Dès que la banque libère des fonds vous commencez à payer le crédit ou optez pour le différé.

Bien souvent, vous êtes locataires quand vous achetez votre future résidence principale. Vous ne pouvez assumer de payer le crédit en même temps que votre loyer. De la même manière, quand vous êtes investisseurs, vous ne pouvez payer le crédit tant que vous ne percevez pas les loyers de l’investissement locatif concerné. Il est possible de différer le paiement du crédit, de deux manières : le différé d’amortissement ou report partiel, et le différé de paiement ou report total..On vous explique tout pour comprendre comment financer son investissement locatif.

Pour le différé d’amortissement : Le paiement s’effectue mensuellement en fonction de l’évolution de la construction. Le montant des intérêts intercalaires augmente en proportion de la somme libérée. Lors de l’étude de la capacité de remboursement des emprunteurs, on apprécie leur « reste à vivre » à l’approche de la remise des clés, au regard du montant des intérêts intercalaires.

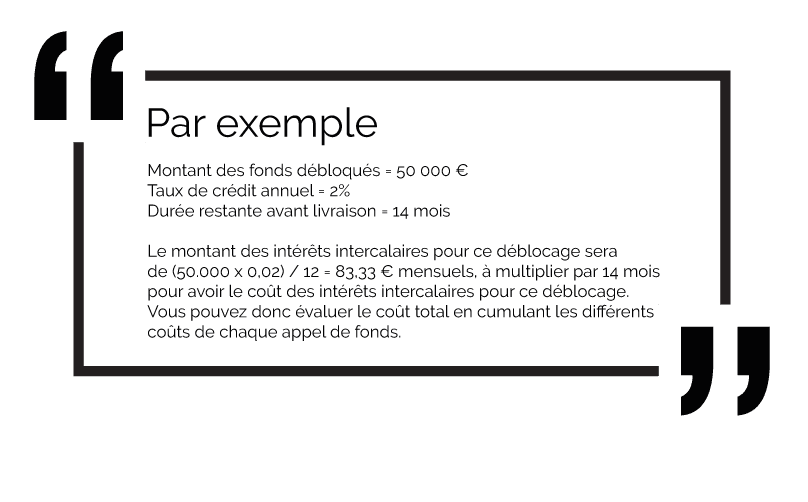

Dans ce cas vous optez pour le report partiel des sommes à verser. Cela signifie que vous paierez uniquement les intérêts intercalaires générés pendant la période de construction. Vous reportez donc le remboursement du capital. Ces intérêts se calculent à partir du taux de votre crédit, des sommes débloquées et du temps restant jusqu’à la livraison.

Le différé de paiement

La plupart des emprunteurs font le choix de reporter le paiement de ces intérêts à la remise des clés. Cette facilité leur permet de ne rien débourser jusqu’à la date de leur emménagement, ou de l’entrée dans les murs d’un locataire.

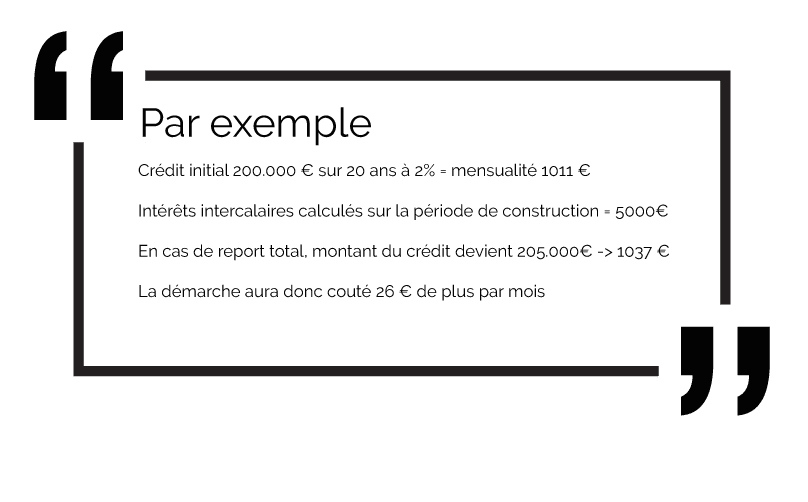

Dans ce cas vous préférez ne rien payer du tout avant d’avoir pris possession de votre bien. Le différé concernera donc le paiement total du crédit, que vous choisissez de reporter à la date de livraison voire même un peu après. Cela vous laisse le temps de percevoir quelques loyers avant de commencer à payer le crédit. Dans ce cas les intérêts intercalaires se cumulent et le montant total vient s’ajouter au montant du crédit. C’est pour cela que l’on dit parfois que le report total fait payer des intérêts sur les intérêts. En effet le nouveau montant de crédit se verra lui aussi appliqué des intérêts lors de son remboursement.

Devenir propriétaire

Quand vous avez signé votre contrat de réservation et obtenu votre accord de prêt, il ne reste plus qu’à attendre l’édition des offres de prêt. Elle vous permettra d’engager la phase finale, la signature de l’acte authentique chez le notaire. Ce dernier est chargé par le promoteur de vous fournir toute l’information sur le bien que vous allez acquérir. Il vous envoie ainsi un projet d’acte dans lequel figurent tous les documents que vous devrez signer le jour J. Il est important alors de vérifier que rien n’a changé par rapport au contrat de réservation. Notamment les plans du lot, des parkings et la notice descriptive. Pour que notaire et banque se coordonnent, vous devez adresser les offres de prêt au notaire. Ce dernier transmettra le 1er appel de fonds à la banque pour règlement. Vous serez alors propriétaire.